掌握这些原则保险配置不睬坑

1、先大人,后孩子和老人 家庭的经济支柱通常承担着更大的家庭责任,一旦发生风险,对家庭的影响也最大。因此,在配置保险时,应优先考虑家庭经济支柱,确保他们的保障全面且保额充足。随后再考虑孩子和老人的保险需求,为他们提供适当的保障。

2、购买保险避免踩坑要做好多方面功课。首先得充分了解自身需求,明确到底需要哪类保险保障,比如重疾险、医疗险、意外险等,不能盲目跟风购买。同时要仔细研究保险条款,清楚保障范围、免责条款、理赔条件等关键信息。 深入了解需求是关键。要根据自己的年龄、职业、家庭状况等因素来确定所需保险类型。

3、因此,最好先给大人配齐足够的保障,再给孩子配置保险!这里也强调一句,给孩子买保险,并不是越贵越好,只要掌握了产品搭配的技巧,即使1000元的预算也能给孩子配齐健康+意外保障~原则三:先保额,后保费 保额是保险公司可以赔给我们的钱,如果过低,保险就会失去意义了。

4、在购买前,应了解这些费用的具体数额及计算方式,避免额外费用过高影响实际收益。选择信誉良好的保险公司:考察公司实力与信誉:购买增额寿险时,应选择实力雄厚、信誉良好的保险公司。这类公司通常具有稳定的财务状况和优质的客户服务,能够更好地保障投保人的权益。

保险配置的必要性和基本原则

1、特点:该方案注重性价比,通过阶段性设计和产品组合,在有限的预算内实现了较高的保额。同时,为宝宝和父母也提供了必要的保障。(二)B家庭保险规划方案(预算充足,注重终身保障和就医条件)家庭情况:B先生夫妇均为外企工作人员,收入稳定,年收入50万。

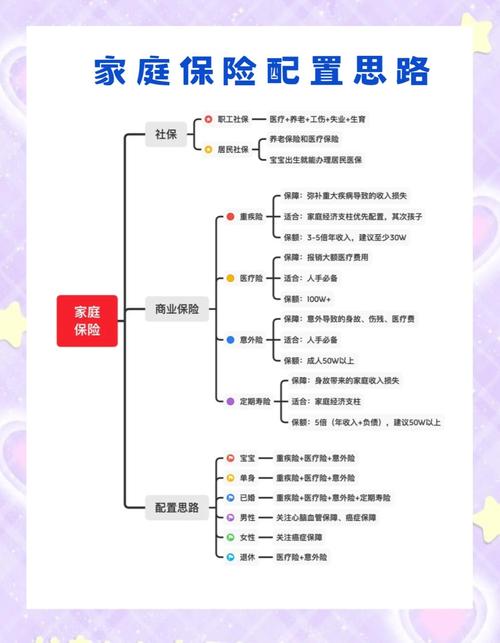

2、保险配置原则 先保障后理财:保险的首要功能是提供风险保障,而非投资理财。因此,在选择保险产品时,应优先考虑重疾险、医疗险、寿险和意外险等基础保障险种。优先保障经济支柱:家庭中的主要经济来源者需要更全面的保障,以确保在遭遇风险时,家庭经济不会受到严重影响。

3、保险预算 原则:一般来说,一个家庭将年收入的10%用于投资保险是比较合宜的。这样既能确保有足够的保障,又不会给家庭带来过重的经济负担。保额确定 寿险保额 方法:根据双10原则,寿险的保额应设定为家庭年收入的10倍。这样可以在家庭经济支柱不幸离世时,为家庭提供足够的经济支持。

4、给孩子买保险时,应优先配置少儿医保和意外险,以确保孩子的基本健康保障和意外风险应对。同时,根据家庭经济情况和孩子的实际需求,适当补充医疗险和重疾险。在配置好基础保障后,如果仍有余力,可以考虑为孩子配置理财保险。此外,家长在给孩子配置保险之前,也应先为自己配置保障,确保家庭经济的稳定和安全。

家庭科学配置保险的几大原则

先大人、后小孩 在配置保险时,应优先为家庭的经济支柱(通常是大人)购买保险,如重疾险、医疗险、意外险和定期寿险。这是因为家庭的经济支柱一旦出现问题,对整个家庭的经济状况将产生重大影响。孩子的保险虽然重要,但孩子没有劳动能力,即使发生不幸,也不会对家庭的经济造成毁灭性打击。

因此,在配置保险时,应坚持“先保障后理财”的原则。先人身后财产 人的安全和健康是家庭幸福的基础。因此,在配置保险时,应优先考虑人身保险,确保家庭成员在面临疾病、意外等风险时能够得到及时有效的保障。相比之下,财产保险虽然也很重要,但其重要性远不及人身保险。

首先,要明确家庭保险配置的核心思路:优先保障家庭的经济支柱,再为孩子和老人配置相应的保险。这是因为家庭支柱是家庭收入的主要来源,一旦家庭支柱遭遇风险,家庭的经济状况将受到严重影响。

配置保险的原则是什么?

1、配置保险的原则主要包括以下几点:先大风险后小风险:在配置保险时,应优先考虑家庭中的主要经济支柱,即“顶梁柱”,因为他们一旦出现问题,对整个家庭的经济影响最大。随后再考虑次顶梁柱,以及小孩和老人的保险需求。这种配置顺序能够确保在面临重大风险时,家庭有足够的经济支撑。

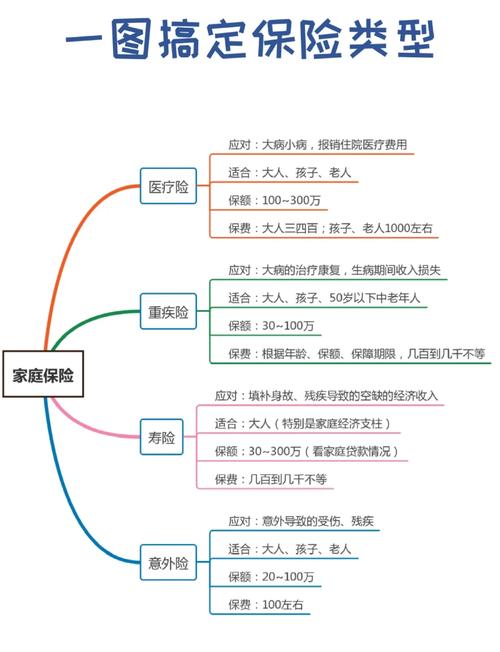

2、在保险公司配置保险的方式及购买原则如下:配置保险的方式 健康险:重疾险:确诊即赔,提供重大疾病的经济保障。意外险:提供意外身故、伤残等保障,保费便宜,投保门槛低,抵御意外风险能力强。百万医疗险:报销大部分医疗费用,有效缓解家庭经济负担。

3、买保险的三大原则如下:先大人后小孩原则:从家庭经济角度出发,应优先为家庭的经济支柱配置保险。因为经济支柱若发生风险,对整个家庭的经济状况影响最大。所以,配置保险时应遵循先大人后小孩的原则。

年收入10万+的家庭,这么买保险最划算!

1、先人身,后财产:人身保险是家庭保障的核心,应优先配置;财产保险则可根据家庭实际情况灵活选择。先大人,后孩子:家庭经济支柱的保障应放在首位,确保他们的健康和安全,再为孩子配置保险。

2、首先考虑家庭经济支柱的保障:家庭经济支柱的保额要尽量高一些,四大险种要配齐,以确保家庭在面临风险时能够有足够的保障。配置方案示例 以林女士家庭为例,夫妻两人工作稳定,年收入约11万,健康状况良好,计划3年内生孩子,5年内购房。考虑到小两口的保障需求和预算问题,建议保费预算不超过6000元。

3、家庭年收入10万的家庭,建议将年收入的5%-15%用于购买保险,即5000元至15000元之间较为合适。这一建议基于家庭的经济状况和风险承受能力,旨在平衡保障与投资的需求。基本保障优先 健康保险:首先应考虑家庭成员的健康保险,包括重大疾病保险和医疗保险。

本文来自作者[gd711]投稿,不代表广达号立场,如若转载,请注明出处:https://www.gd711.cn/kepu/202509-14300.html

评论列表(3条)

我是广达号的签约作者“gd711”

本文概览:掌握这些原则保险配置不睬坑 1、先大人,后孩子和老人 家庭的经济支柱通常承担着更大的家庭责任,一旦发生风险,对家庭的影响也最大。因此,在配置保险时,应优先考虑家庭经济支柱,确保...

文章不错《保险配置原则(保险配置原则是什么)》内容很有帮助